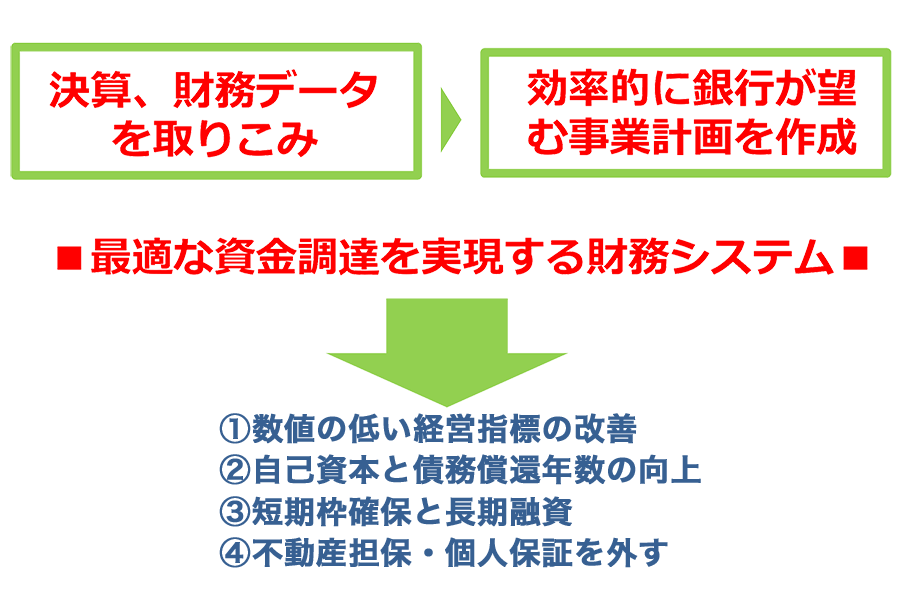

最適な資金調達を実現する財務システム ATSS

最適な融資を獲得するための財務支援ツール

金融機関が求める事業計画書になっていないと融資を引き出すことができません。

金融機関に評価されない事業計画書とは?

売上と利益のみの計画書

右肩上がりの数値計画で目標数値が高すぎる

自社の問題点を把握できていない

計画達成のために何をやればいいかわからない

中長期の目標が盛り込まれていない

これまでの経営計画システムとの違い

『ATSS』

- 金融機関が望む財務改善に対応(自己資本、債務償還年数、CRD重視)

- 資金繰り改善提案(正常有資格得)

- 財産承継計画で納税資金の確保診断

- 早期経営改善計画準拠

- バンクミーティングにも十分に対応

他社モデル

- 計画作成の目的は自由

- 目標設定、計画の内容も多様

- 条件設定が詳細(難度高)

- 金融機関のピントに合うものが少ない

- 経営、財務、相続 個別のシステム

- 認定支援基幹業務とは異質

『ATSS』 4大メリット

- 資金調達において金融機関が望む事業計画

- 赤黄緑青のアラーム機能・CRD連携

- 顧問先の返済予定表の管理が可能

- 早期経営改善計画に完全対応

メリット1 資金調達において金融機関が望む事業計画

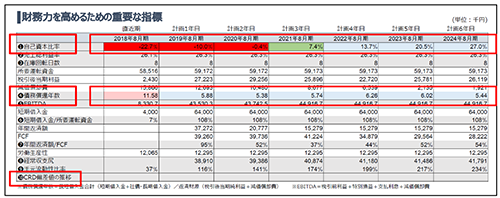

金融機関が必要としている指標を集約

■ 自己資本比率

債務超過になっていないか?

資本欠損になっていないか?

■ 債務償還年数

債務償還年数が10年以上になっていないか?

メリット2 赤黄緑青のアラーム機能・CRD連携

自動で【アラーム機能が表示】

■ 赤→黄→緑→青の色別表示でパッと見てわかる

何年後に「自己資本比率がプラスになるか」「何年後に債務償還年数が10年未満になるか」色で一目でわかります。

CRD協会のMcssと連携

多数の金融機関、信用保証協会、日本政策金融公庫が利用するCRDによる格付けに応じた 資金調達プランニング

メリット3 顧問先の返済予定表の管理が可能

現状の借入状況が一覧で確認・分析できる

■ 適正な借入

短期借入・長期借入のバランスは適正か?

運転資金は短期借入で対応できているか?

リファイナンスの第一歩

現状の返済条件を確認

今後の返済余力を検討し適正な返済金額を算出

メリット4 早期経営改善計画に完全対応

補助金を受けながらスムーズに財務支援サービスの提供ができる

■ 早期経営化以前計画に必要な訂正情報も入力できる

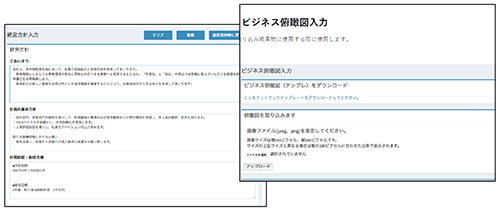

経営方針

ビジネス俯瞰図

アクションプラン 等